Khg以丰富而有趣的真人理念当日便伸开组织养息和裁人-九游会J9·(china)官方网站-真人游戏第一品牌

文 | 一刻交易Khg以丰富而有趣的真人理念,作家 | 燕辞格,裁剪 | 以安

昔日的“AI四小龙之首”,如今不得不勒紧裤腰带。

近日,据《数智前列》报谈,商汤科技在10月22日发布十周年里面全员信后,当日便伸开组织养息和裁人,具文体员规模尚不解确,但“上海腾出了大会议室”,给职工的抵偿为n+1。

以2020年收入筹算,商汤曾是亚洲最大的东谈主工智能软件公司。2021年12月,商汤在港交所上市,短短数日股价翻倍,由3.85港元涨至9.7港元,市值岑岭达到3500亿港元。

商汤股价变动,图/同花 顺app

如今,商汤在资格国庆前后的涨幅后,股价仍处于1.6港元驾驭,距刊行价跌去6成。2024年,商汤确立十周年,仍未完成扭亏为盈。

马上强横的养息背后,是商汤对于生成式AI的全面“押注”。

在十周年里面全员信中,商汤科技董事长兼CEO徐立初度说起商汤在生成式大模子AI规模的最新计策“大安设-大模子-独揽”三位一体计策,并暗示:“推动资源的集中庸集约化参预,加速组织和惩处的年青化进度”。

对于裁人音讯,商汤回答《一刻交易》称,“商汤积极鼓吹计策转型,进行相应的组织和东谈主才结构优化和养息,以更好地逍遥业务发展需求”。此外,商汤的回答还提到,现在社会招聘及校园招聘仍在肤浅进行中。

凭借转型阵痛中寻觅到的新路,商汤梗概决骤到那处?

1、商汤组织架构大养息,再次降本增效

据前述报谈,商汤这次裁人诡秘范围相等广,且养息幅度不小。在商汤业务部门中,撤退日日新大模子、大安设关连的两项业务得到要点保留,包括自动驾驶、医疗在内的其他业务线皆受到触及,一些部门径直被砍掉。

本色上,围绕商汤的抓续养息,比年来商汤裁人动作泛泛。在这次裁人前,商汤曾在2022年6月、2023年4月及2023年8月传出裁人动作。

据财报数据,商汤科技在2021年底、2022年底、2023年底的职工数目区分为6113东谈主、5098东谈主、4531东谈主。这项数据在2024半年报中有所回升,收尾6月底,商汤职工数目为4672东谈主,但比拟昨年同期下滑幅度仍有6.9%。财报相通提到,上半年商汤销售开支、行政开支区分削减4.18亿元及7.35亿元,主要原因为“雇员福利开支减少”。

回到商汤发布的十周年里面信《商汤十周年再登程:专注聚焦、知行合一》,不难发现商汤依然裸露组织养息、计策转向的信号。

在这封信中,徐立称,商汤期待通用东谈主工智能时期到来,迄今为止已迈出传统AI 1.0、生成式大模子AI 2.0两步,也即泛泛说的专用智能与通用智能。

在商汤眼中,两者之间的“一个关键区别在于AI成本结构的变化”,前者主要成本在于斥地东谈主员的参预,后者主要成本则在于算力资源的参预,“跟着表率定律在大讲话模子、多模态模子、视频生成模子以及慢想考推理经过中得到考据,坐褥和使用大模子的成本不错径直等价于算力资源的铺张”。

值得顾惜的是,徐立初度提到商汤在生成式大模子AI规模的最新计策“大安设-大模子-独揽”三位一体计策。他暗示,公司将兑现算力大安设(SCO)、大模子和独揽(CNI)的无缝集成,以独揽驱动模子,以模子带动算力的优化,“旨在通过数目级级别的优化,进步算力资源的使用后果,就业好咱们的客户”。

同期,商汤也冷漠将在组织层面“围绕计策和中枢资源,构建愈加集中庸高效的组织架构,推动资源的集中庸集约化参预,加速组织和惩处的年青化进度”。

不出丑出,商汤正将“大安设-大模子-独揽”手脚计策转型的重中之重。

随之而来的,是通过组织架构养息兑现的资源再行分拨,以及基于“生成式大模子愈加注视算力资源参预”这一判断的东谈主力降本增效。

2、大养息背后,是为了止损?

确立于2014年的商汤科技,于今未能扭亏为盈。

据历史财务数据,自2018年至2023年,商汤科技六年间录得年度亏本34.33亿元、49.68亿元、121.58亿元、171.77亿元、60.93亿元和64.95亿元,六年臆测亏本503.24亿元。

最新发布的2024年半年报自满,收尾6月30日,商汤本年上半年共亏本24.77亿元。

从财务数据来看,商汤的年度净亏本在2022年大幅缩窄,同比下跌65%。但净亏本缩窄的主要原因,仅源于“可退换、可赎回优先股公允价值”变动的财务核算,也即商汤上市前投资东谈主入股升值的部分。在2022年财报中,不错看到商汤“优先股偏激他金融欠债的公允价值亏本”一项为724万元,而此项开销在2021年为135.25亿元。

商汤2022年及2021年优先股偏激他金融欠债的公允价值亏本,图/商汤科技2022年财报

倘若扣除优先股公允价值变动,2018年至2023年,商汤经养息净亏本额区分为1.5亿元、11.6亿元、8.8亿元、14.2亿元、47.4亿元、57.1亿元。此外,六年间,商汤科技营收区分录得30.27亿元、34.46亿元、47亿元、38.09亿元及34.06亿元。

不错看出,2021年底上市后,商汤在2022年、2023年结合两年营收堕入下滑,且净亏本也在抓续扩大。

商汤果真瞻仰上的止损“自救”,始于2023年。

在2023年推出的“日日新”大模子获得得胜后,商汤对业务板块进行一轮重组,再行建设三伟业务板块“生成式AI”、“传统AI”及“智能汽车”。在2023年财报中,徐立暗示,商汤全年收入的下跌主要源于产业转型,包括主动消弱传统AI业务中的“贤达城市”业务。

此前,“贤达城市”业务曾是商汤营收撑抓业务之一,却亦然商汤增长乏力的缩影。

业务重组前,商汤主要业务由贤达交易、贤达城市、贤达生涯及贤达汽车组成,其中贤达交易、贤达城市为商汤科技的主要收入开首,在2022年营收占比区分为38.4%及28.8%。

2022年商汤主要业务组成,图/商汤科技2022年报

从接头角度来看,商汤传统的四项业务区分聚焦于四个不同的落地场景,意味着元气心灵参预的散布,同期销售开支、销售成本居高不下,营收抓续下滑,难以扭亏为盈。从2021年到2022年,商汤销售开支由6.8亿元增长到9亿元,增幅达到32.2%。

此外,这些业务更容易受到行业规定、环境的影响,从而成为商汤肩上的“重任”。

2022年报中,商汤提到各项传统AI业务下滑,均受到疫情触及。2023年半年报中,商汤提到“应收款项总和的账龄有所恶化...原因为部分客户(尤其为贤达城市的客户)靠近暂时的预算限度及不解确的宏不雅经济环境”。

2023年上半年,贤达交易、贤达生涯区分以59.5%及21.8%的营收占比位居商汤前两伟业务,而贤达城市业务仅占12.8%,同比降幅达到57.5%。在批驳这些变化时,商汤说起,前两项业务受益于生成式AI关连业务涌现的商机,而贤达城市业务的下滑是由于公司将目的要点转向信贷情况牢固的头部客户。

当下,商汤的主要业务酿成了以生成式AI业务为中枢,智能汽车、传统AI业务为辅的业务结构,其中传统AI业务主要包括贤达城市、贤达交易与贤达生涯中的非生成式AI业务。值得顾惜的是,商汤明确在谈及传统AI业务时提到,“向传统AI业务客户积极推介咱们的生成式AI才调。

2024年上半年,业务重组的收效依然表现。收尾6月3日,商汤上半年录得营收17.4亿元,同比增长21%;净亏本24.77亿元,同比收窄21.2%。

如今商汤的养息,无疑是在条件组织架构围绕生成式AI业务作念出改革,进一步向止损、扭亏为盈的目的迈进。

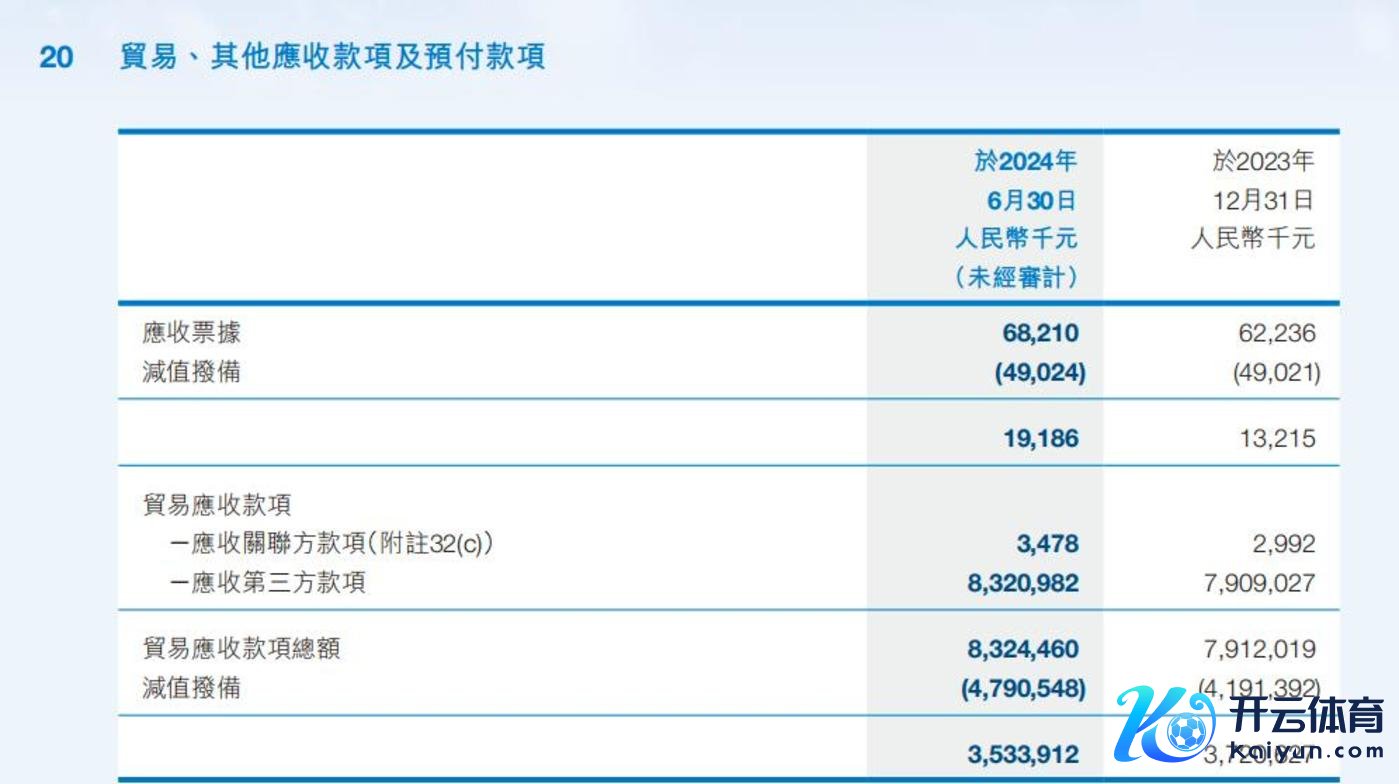

图/2024年6月商汤应收帐款总和及减值拨备

不外,传统业务仍给商汤留住需要处理的课题。2024年半年报中,商汤应收账款总和仍有83.24亿元,其中累计减值损失达到47.9亿元。

3、全面押注生成式AI,商汤谋增长

2024年上半年,商汤生成式AI业务营收达到10.5亿元,同比猛增255.7%,营收占比达到60.4%;智能汽车业务录得营收16.8亿元,同比增长100.4%;传统AI业务仅录得营收5.2亿元,同比下滑50.6%,营收占比缩至29.9%。

2024年6月商汤主要业务组成,图/商汤科技2024年半年报

财报中,商汤暗示,生成式AI业务的增长主要源于市集对生成式AI模子考研、微归并推理需求的爆发式增长,将连续把生成式AI产物交易化,用于互联网、智能硬件、机器东谈主、医疗和金融规模。

在生成式AI研发上,商汤的参预也进一步提高。2024年上半年,商汤研发开支达到18.92亿元,同比增多6.1%,主要由于增多投资于考研及微调基模子、斥地生成式AI独揽产生的折旧及摊销,以及就业器运营和云就业费。

追想2023年,商汤对生成式AI的押注有迹可循。

2023年4月,徐立晓示商汤发达推出“日日新SenseNova”大模子体系。一运行,商汤对这项产物的形色是“依然用于商汤四伟业务中”,而正如前述的2023年中业务转向,尝到大模子的甜头,商汤依然有刚毅地减少贤达城市业务的占比,转而向生成式AI靠近。

日日新SenseNova大模子5.5对比图,图/商汤科技官方微信公众号

2023年8月底,日日新大模子获批成为首批大模子产物,也为商汤通达了更多业务空间。“咱们的生成式AI业务,是咱们确立十年以来,从无到有最快速率超越10亿元收入体量的新业务。”在2023年财报中,生成式AI依然被赋予独到地位。

2024年,日日新大模子发布会泛泛,以肉眼可见的速率马上迭代,从5.0到5.5版块破耗技能仅3个月。上半年财报则充剖析说生成式AI变现才调及设想空间。

截止2024年6月底,已有3000多家行业头部企业使用商汤的大模子及智算就业,诡秘智能硬件、机器东谈主、医疗等多个行业,日日新大模子的调用量在上半年兑现了400%增长。

撤退大模子得益,生成式AI计策的另一面“大安设”也赋予了商汤底气。

凭借布局多年的SenseCore大安设及上海临港超算中心,商汤在算力上突飞大进,6月底智算规模扩大至2万PetaFLOPS,3个月增多约70%,GPU上线数目达到5.4万张,智算业务已就业京东、小米等互联网公司、三大电信运营商、车企、高档院校、头部大模子创业公司。

不外,“三位一体”全面向生成式AI转型的2024年,尽管得益斐然,商汤的畴前也远非一起坦途。

当下,大模子规模劲敌环伺,前有深受成本怜爱的科技独角兽,后有背靠大厂的大模子子公司。在预期的盈利节点到来之前,商汤的降本增效之路,还要走一段技能。