IPO雷达|星图测控下周上会!客户蚁合度高,功绩增长可抓续性被聚合追问

据北交所官网,中科星图测控技艺股份有限公司(简称“星图测控”)日前更新招股书,公司将鄙人周上会。

招股书(上会稿)败露,星图测控竖立于2016年12月14日,于2023年2月28日在股转系统挂牌并公开转让,并于2023年6月调至立异层。

▌主营业务季节性显然,第四季度占全年收入近半

规则招股书签署日,中科星图抓有公司38,250,000股股份,占公司有表决权股份总和的46.36%,公司董事会的9名董事中,有跨越半数由中科星图提名,并经公司鼓励大会选举产生。因此,中科星图为公司的控股鼓励。

字据中科星图公开泄漏的关联公告文献,中科星图的本色限度东谈主为中国科学院空天院。因此,中国科学院空天院可通过中科星图本色限度刊行东谈主,为公司的本色限度东谈主。

据招股书,星图测控是围绕航天器在轨措置与就业,专科从事航天测控措置、航天数字仿果真国度高新技艺企业。公司业务发端于航天特种鸿沟,凭借中枢技艺团队在特种鸿沟多年来高圭臬拜托国度要紧航天工程任务所积聚的技艺上风,现在已全面拓展至特种鸿沟、民用航天和贸易航天鸿沟。

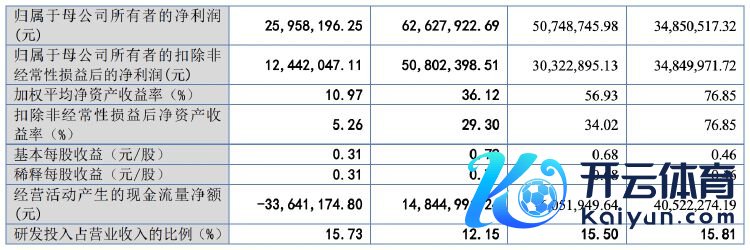

功绩方面,星图测控2021年—2023年、2024年1至6月(简称“讲解期”)营业收入阔别为1.04亿元、1.41亿元、2.29亿元、8135.97万元,呈增长趋势。星图测控称,公司营业收入一谈来自主营业务,主营业务隆起。

讲解期内,星图测控阔别杀青净利润3485.05万元、5074.87万元、6262.79万元、2595.82万元。

星图测控在招股书中默示,公司主营业务呈现显然的季节性特色,前三季度收入占全年收入比重较小,第四季度收入占全年收入比重较大。2021年度、2022年度和2023年度,公司畴前第四季度收入占畴前收入的比例阔别为69.24%、57.73%和47.08%。

研发方面,讲解期内星图测控研发参预阔别为1647.77万元、2192.02万元、2781.79万元、1279.49万元,占营业收入比重阔别为15.81%、15.50%、12.15%、15.73%。

▌客户蚁合度高,功绩增长可抓续性被连问两轮

据星图测控招股书,公司讲解期内客户蚁合度及供应商蚁合度齐较高。

招股书败露,讲解期内公司向统一口径前五大客户销售收入阔别为6529.15万元、7271.87万元、8627.82万元、3783.01万元,占当期营业收入的比例阔别为62.64%、51.40%、37.67%、46.50%,公司对前五大客户的销售占相比高。

同期,讲解期内星图测控向统一口径前五大供应商采购金额阔别为3288.16万元、2622.13万元、3860.16万元、1276.61万元,占当期采购总额的比例阔别为69.31%、38.58%、32.93%、34.29%,占相比高。

值得防范的是,在北交所两次问询函中,齐针对功绩增长的可抓续性向星图测控问询。

第一轮问询函败露,星图测控2020年鸿沟较小,2020年9月被中科星图收购后功绩大幅增长。北交所条款公司勾搭期后功绩变动情况、关联销售及占比情况、在手订单情况、毛利率变动等分析公司功绩增长的可抓续性。

星图测控在回话中称,公司2024年1至6月功绩陆续保抓快速增长趋势,关联销售鸿沟偏执占比陆续呈下跌趋势,公司在非关联方市集开辟才能进一步升迁,毛利率水平保抓相对踏实,并领有较大金额在手订单。概述来看,公司功绩增长具备可抓续性。

在第二次问询中,北交所再次条款星图测控分析诠释公司功绩增长的可抓续性。

星图测控默示,公司大要在民商鸿沟酿成显耀竞争上风,业务开展出路向好。同期,公司所处行业产业计谋抓续利好、国内航天活动累立异高及卫星互联网加快设置、中枢支抓技艺与才能握住冲破等配景下,航天产业快速发展带动公司卑劣需求增长。此外,规则2024年9月末公司表情储备弥散,在手订单为28,553.62万元。合座来看,公司功绩增长的可抓续性充分。